مالیات ثبت شرکت در آلمان

مالیات شرکت در آلمان 2025

اطلاع از مالیات ثبت شرکت در آلمان به عنوان یکی از هزینه های ثبت شرکت در آلمان برای کارآفرینان و افرادی صاحب بیزینس ، بسیار حیاتی محسوب می شود. تمامی شرکتها، از جمله شرکت با مسئولیت محدود (GmbH)، شرکت سهامی (AG) و نمایندگیهای دائم شرکتهای خارجی در آلمان، مشمول مالیات درآمد شرکتها میشوند. مالیات درآمد شرکتها به طور کلی شامل سه مؤلفه است:

✅مالیات بر درآمد شرکت (Corporate income tax)

✅عوارض همبستگی (Solidarity surcharge)

✅مالیات تجاری (Trade tax)

به دلیل تعیین سطح مالیات تجاری متفاوت بسته به محلی که شرکت در آن واقع شده است، نرخ مالیات ثابتی برای درآمد شرکتها در سراسر کشور وجود ندارد. با این حال، نرخ مالیات بر درآمد شرکتها به همراه عوارض همبستگی در سراسر کشور تعیین میشود. بسیاری از شهرداریها نرخهای ترکیبی مالیات شرکتها را کمتر از 25 درصد ارائه میدهند. میانگین مالیات شرکتها در آلمان 29.9 درصد است. برای اطلاعات دقیقتر در مورد مالیات شرکتها در آلمان، لطفا در ادامه این مقاله با ما همراه باشید.

مالیات بر درآمد شرکت در آلمان

مالیات بر درآمد شرکتها (Körperschaftsteuer) به صورت یک نرخ ثابت سراسری به میزان 15 درصد از درآمد مشمول مالیات شرکتها وضع میشود. درآمد مشمول مالیات (یعنی سود سالانه کسب و کار) پایه مالیاتی برای مالیات درآمد شرکتها را تشکیل میدهد. طبق قانون تجارت آلمان، سود سالانه شرکتها در صورتهای مالی سالانه محاسبه و ثبت میشود. همچنین مبنای تعیین درآمد مشمول مالیات است. با این حال، قانون مالیات آلمان گزینههای حسابداری و قوانین اصلاح درآمد متفاوتی را ارائه میدهد، به این معنی که درآمد مشمول مالیات معمولاً با سود سالانه تعیین شده در صورتهای مالی طبق قانون تجارت متفاوت است.

عوارض همبستگی در آلمان

عوارض همبستگی (Solidaritätszuschlag) یک مؤلفه ثابت و سراسری از مالیات شرکتها است. این به مالیات درآمد شرکتها اضافه میشود و با نرخی 5.5 درصد از نرخ مالیات بر درآمد شرکتها (و نه 5.5 درصد از درآمد) تعیین میشود. در مجموع، مالیات درآمد شرکتها و عوارض همبستگی به مجموع نرخ مشمول مالیات 15.8 درصد میرسد.

مالیات تجاری در آلمان

اگر چه مالیات تجاری (Gewerbesteuer) توسط قانون فدرال تنظیم میشود، اما یک مالیات شهری است. قوانین تعیین درآمد مشمول مالیات (سود کسب و کار به علاوه برخی افزودنیها و مقرریهای قانونی) در سراسر آلمان یکسان است. علاوه بر این، نرخ مالیات تجاری برای همه مشاغل در شهرداری یکسان است. با این حال، نرخ مالیاتی قابل اجرا در یک شهرداری به صورت فردی توسط هر شهرداری تعیین میشود. بنابراین، نرخ فردی مالیات تجاری یک مکان خاص عامل تعیینکننده بار کلی مالیات شرکتها است. حداقل نرخ مالیات تجاری باید حداقل هفت درصد باشد. سقف قانونی برای نرخ مالیات تجاری وجود ندارد، اما میانگین نرخ مالیات تجاری آلمان کمی بالاتر از 14 درصد (2022) است. به طور معمول، نرخ مالیات تجاری در مناطق شهری نسبت به مناطق روستایی بیشتر است. عوارض همبستگی بر مالیات تجاری وضع نمیشود.

محاسبه مالیات تجاری در آلمان

مبلغ مالیات تجاری که به صورت انفرادی تعیین می شود، به دو عامل بستگی دارد:

1. ضریب (Hebesatz) که به صورت فردی توسط هر شهرداری تعیین میشود،

2. نرخ پایه مالیاتی 3.5 درصد (در سراسر آلمان)

درآمد مشمول مالیات با نرخ پایه مالیاتی ضرب میشود و مبلغ پایه مالیاتی به دست می آید. این مبلغ پایه مالیاتی سپس با ضریب شهرداری قابل اجرا ضرب میشود.

ضریب توسط هر شهرداری تعیین میشود. به طور متوسط، نباید کمتر از 200 درصد باشد اما کمی بالاتر از 400 درصد است. محدودیتی برای ضریب شهرداری وجود ندارد.

نمونه محاسبه مالیات تجاری در آلمان

یک GmbH با درآمد سالانه مشمول مالیات 1,000,000 یورو در شهر A مستقر است.

در شهر A ضریب شهرداری 400 درصد تعیین شده است.

مبلغ پایه مالیاتی برای 3.5GmbH درصد درآمد سالانه مشمول مالیات آن یا 35,000 یورو است.

35,000 یورو با ضریب شهرداری 400 درصد ضرب میشود، که معادل مبلغ کل مالیات تجاری برای GmbH به میزان 140,000 یورو میشود.

مالیات سود سهام در آلمان

آلمان شبکه گستردهای از توافقنامههای اجتناب از مالیات مضاعف را ارائه میدهد تا اطمینان حاصل شود که مالیات مضاعف در روابط تجاری بینالمللی حذف میشود. اگر یک شرکت تابعه آلمانی سود را به یک شرکت مادر خارجی پرداخت کند، به طور کلی مالیات تکلیفی (Kapitalertragsteuer) به میزان 25 درصد به علاوه عوارض همبستگی باید پرداخت شود.

در صورت وجود توافقنامه اجتناب از مالیات مضاعف (DTA) با یک کشور خارجی، مالیات تکلیفی معمولاً با نرخ بسیار پایینتری، مانند 15، 10 یا 5 درصد، وضع میشود. مالیات نگهداری که هنوز در آلمان پرداخت میشود، میتواند علیه تعهدات مالیاتی خارجی موجود اعتبار داده شود یا شرکت مادر از مالیات قابل پرداخت سود در کشور مربوطه DTA معاف شده است. ممکن است قوانین مختلفی برای پرداخت سود توسط مشارکتها اعمال شود.

به عنوان مثال، توافقنامه اجتناب از مالیات مضاعف با ایالات متحده حتی اجازه میدهد تا مالیات بر تقسیم سود به صفر درصد کاهش یابد در صورتی که شرایط خاصی برآورده شود. علاوه بر این، قانون اتحادیه اروپا، تحت شرایط خاص، اجازه میدهد تا سود به صورت معاف از مالیات بین همه کشورهای عضو اتحادیه اروپا منتقل شود.

مالیات بر ارزش افزوده (VAT) در آلمان

مالیات بر ارزش افزوده (VAT) مالیاتی است بر مبادله کالاها و خدمات. شرکتها عموماً موظف هستند مالیات بر ارزش افزوده را به قیمت کالاها یا خدمات خود اضافه کنند و مشتریان خود را بر این اساس صورتحساب کنند. در تراکنشهای تجاری خاص، مشتری تجاری باید مالیات بر ارزش افزوده را به اداره مالیات منتقل کند - به اصطلاح روش شارژ معکوس (قابل اجرا برای مثال برای برخی انواع کارهای ساختمانی انجام شده توسط پیمانکاران فرعی). روش شارژ معکوس همچنین عموماً برای عرضههای درون جامعه، یعنی فروش کالاها یا خدمات از یک کارآفرین در یک کشور عضو اتحادیه اروپا به یک مشتری تجاری در کشور عضو دیگر اتحادیه اروپا، قابل اجرا است. به طور کلی، مشتری تجاری باید مالیات بر ارزش افزوده را در کشور عضو اتحادیه اروپا خود در موارد تملک درون جامعه پرداخت کند.

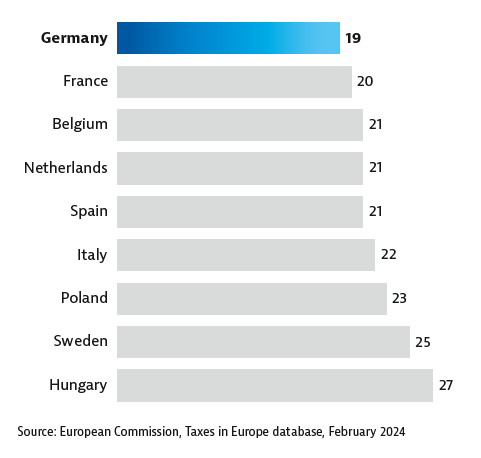

نرخ مالیات بر ارزش افزوده در آلمان

نرخ 19 درصدی مالیات بر ارزش افزوده در آلمان پایینتر از میانگین اروپا است. نرخ کاهش یافته هفت درصدی برای برخی کالاهای مصرفی و خدمات روزمره (مانند غذا، روزنامهها، حمل و نقل عمومی محلی و اقامت در هتل) اعمال میشود. برخی خدمات (مانند خدمات بانکی و بهداشتی یا کار اجتماعی) کاملاً معاف از مالیات بر ارزش افزوده هستند. مالیات بر ارزش افزوده جمعآوری شده باید ماهانه، فصلی یا سالانه به اداره مالیات مسئول پرداخت شود. مدت زمان دقیق به سطح گردش مالی شرکت بستگی دارد.

شرکتها خود نیز به طور منظم هنگام خرید کالاها یا خدمات، مالیات بر ارزش افزوده پرداخت میکنند. مالیاتهای جمعآوری شده و پرداخت شده میتوانند در اظهارنامه مالیات بر ارزش افزوده به عنوان کسر مالیات ورودی (Vorsteuerabzug) تراز شوند. برای شرکتها، مالیات بر ارزش افزوده تنها یک مورد گذرا است.

مالیات بر ارزش افزوده

(VAT) در برخی کشورهای اروپایی

ثبت شرکت در اداره مالیات آلمان

تمامی شرکتها باید برای دریافت شماره مالیاتی مورد نیاز برای مالیات بر درآمد شرکت و همچنین اهداف VAT ملی آلمان، در اداره مالیات محلی (Finanzamt) ثبت نام کنند. پرسشنامه ارزیابی مالیاتی باید ظرف یک ماه پس از تأسیس یک شرکت یا یک نمایندگی دائم تکمیل شود.

در صورتی که شرکت قصد تحویل/واردات کالا به یا از سایر کشورهای عضو اتحادیه اروپا را داشته باشد، به یک شماره شناسایی VAT خاص صادر شده توسط اداره مالیات مرکزی فدرال نیاز دارد. درخواست شماره شناسایی VAT را میتوان به صورت آنلاین یا حتی با درخواست شماره مالیاتی معمولی ترکیب کرد.

سوالات متداول

مقالات مرتبط

معایب ثبت شرکت آلمان

مزایا و معایب ثبت شرکت در آلمان متعدد است. مزیت هایی مانند ثبات اقتصادی و معایبی مانند مالیات های سنگین، آلمان را به کشوری پرچالش تبدیل می کند.

ویزای ثبت شرکت آلمان

ویزای ثبت شرکت آلمان برای ورود و پایه گذاری کسب و کارتان در آلمان موردنیاز است. پس از آن برای دریافت مجوز اقامت اقدام می کنید ومشغول به فعالیت می شوید

مدارک ثبت شرکت آلمان

مهم ترین مدارک ثبت شرکت در آلمان بیزینس پلن و اثبات توانایی راه اندازی بیزینس در آلمان هستند.پس از اخذ ویزای آلمان، وارد مراحل قانونی ثبت شرکت می شوید

شرکت بازرگانی در آلمان

صادرات و واردات از آلمان می تواند یکی از بهترین ایده های راه اندازی بیزینس جدید در این کشور باشد. داشتن شرکت بازرگانی در آلمان مهم است.

تاسیس شرکت Gmbh در آلمان

تاسیس شرکت Gmbh در آلمان محبوب ترین نوع شرکت در میان خارجی هاییست که قصد کارآفرینی در آلمان دارند. این نوع شرکت به معنی شرکت با مسئولیت محدود است.

تاسیس شرکت انفرادی آلمان

ثبت شرکت می تواند در قالب تاسیس یک شرکت انفرادی در آلمان انجام پذیرد. بدین معنا که شخص موسس خوداشتغال بوده و تنها کارمند شرکت تازه تاسیس می باشد.

پست های محبوب مهاجرتی

نظرات

نظری یافت نشد ! اولین نفری باشید که نظر میدهید.

ارسال نظر

جهت ثبت نظر باید در سایت عضو شوید و یا وارد سایت شده باشید!